Plan lekcji księgowego – jak uporządkować pracę biura rachunkowego po wakacjach?

2025-09-01

KSeF 2026 – kto i od kiedy musi korzystać z Krajowego Systemu e-Faktur?

2025-10-17

Od 1 stycznia 2026 roku zmieni się limit amortyzacji samochodów osobowych, co wpłynie na rozliczenia podatkowe kosztów związanych z samochodami osobowymi. Nowe regulacje obejmą głównie pojazdy spalinowe i będą miały duże znaczenie dla rozliczeń podatkowych. To istotna informacja dla przedsiębiorców oraz biur rachunkowych prowadzących księgowość firm.

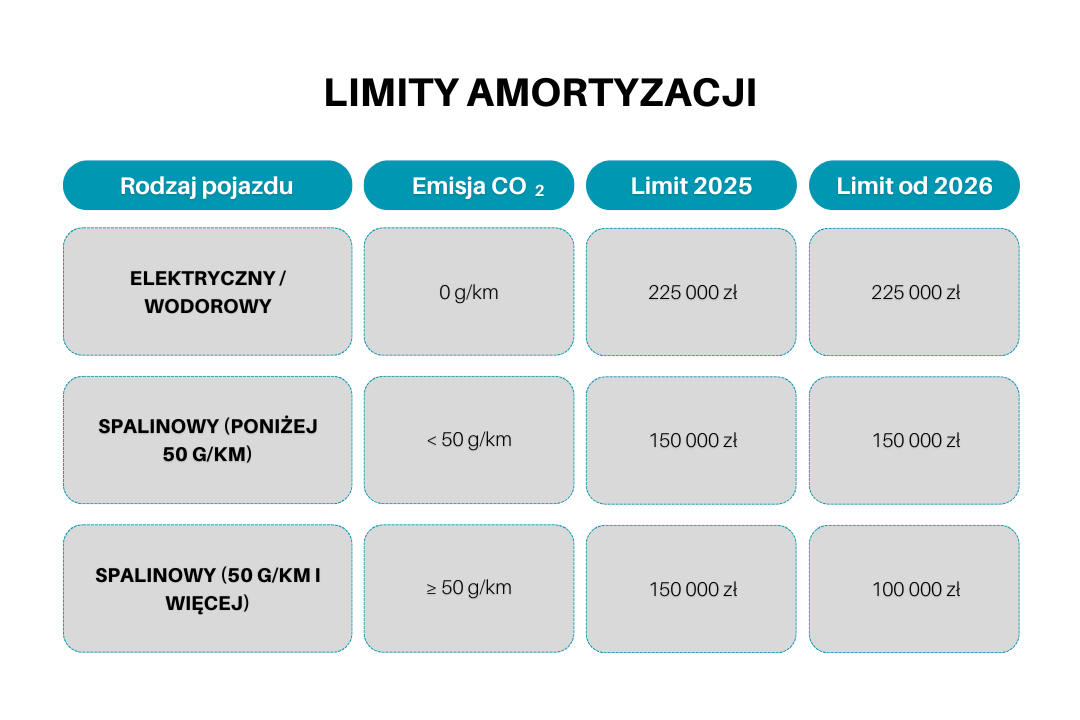

Jakie limity amortyzacji obowiązują?

Poniżej przedstawiamy zestawienie nowych i dotychczasowych limitów amortyzacji, które powinny być uwzględniane w księgowości firmowej:

Największa zmiana dotyczy samochodów spalinowych o emisji CO₂ powyżej 50 g/km – od 2026 r. limit amortyzacji zostanie obniżony ze 150 000 zł do 100 000 zł, w rezultacie właściciele takich aut poniosą wyższe koszty podatkowe niż dotychczas.

Zasady przejściowe a rozliczenia podatkowe

- Samochody wprowadzone do ewidencji środków trwałych do 31 grudnia 2025 r. – pozostaje dotychczasowy limit 150 000 zł.

- Pojazdy wprowadzone od 1 stycznia 2026 r. – rozliczane będą już według niższego limitu 100 000 zł.

Limit amortyzacji przy kredycie

W przypadku zakupu finansowanego kredytem obowiązują podobne zasady. Jeśli firma kupi samochód na kredyt i wprowadzi go do ewidencji przed końcem 2025 roku, zastosuje obecne zasady. Od 2026 roku księgowość musi uwzględniać już nowe, niższe wartości.

Leasing i najem – brak jasnych reguł

W przypadku leasingu i najmu sytuacja jest bardziej skomplikowana. Obecnie przepisy nie przewidują jednoznacznych zasad przejściowych, które pozwoliłyby rozliczać umowy zawarte jeszcze w 2025 r. na starych zasadach.

Związek Polskiego Leasingu prowadzi rozmowy z Ministerstwem Finansów, jednak na dziś brak oficjalnych rozstrzygnięć. Warto śledzić komunikaty Ministerstwa Finansów, aby pozostać na bieżąco.

Jak przygotować firmę do zmian?

Zmiany w limitach amortyzacji aut pokazują, że księgowość i planowanie podatkowe są fundamentem bezpiecznego biznesu. Dlatego przedsiębiorca, który rozważa zakup, leasing lub kredyt na samochód spalinowy, powinien przemyśleć decyzję jeszcze w 2025 roku. Dzięki temu zachowa korzystniejsze limity i ograniczy dodatkowe koszty.

Masz pytania dotyczące limitu amortyzacji i rozliczeń podatkowych?

Skontaktuj się z Biurem Rachunkowym FPD – doradzimy Ci najlepsze rozwiązanie i zadbamy o Twoją księgowość.

{kind=link}

{kind=link}

{kind=link}